Ver fotos

Ver fotos

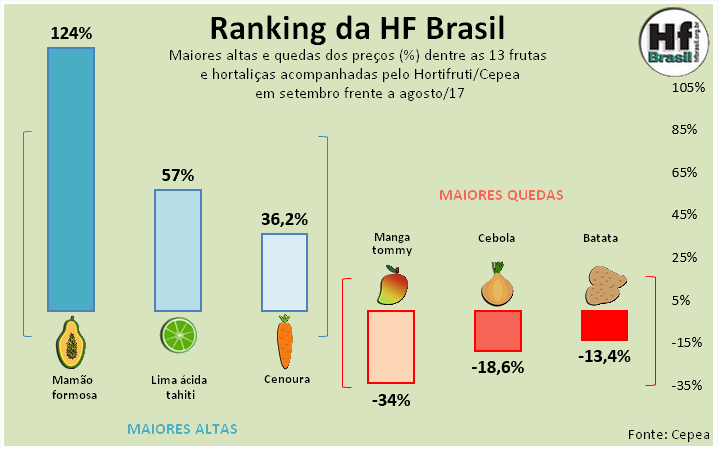

Piracicaba, 18 – Quer saber quais hortifrútis tiveram as maiores altas e desvalorizações em setembro frente a agosto/17? Confira nosso ranking de setembro, que contabilizou os resultados dentre os 13 produtos acompanhados pelo Hortifruti/Cepea. Os valores se referem tanto à comercialização no atacado paulistano (Ceagesp), quanto nas regiões produtoras.

Em relação a agosto, 10 dos 13 hortifrútis registraram alta nas cotações em setembro – seja em decorrência do clima (que atrasou a maturação de alguns dos produtos) ou pelo período de entressafra de outros. Assim, as únicas quedas dos preços são, justamente, dos HF's que estão no ranking. Confira o motivo das maiores variações e as perspectivas para outubro:

ALTAS

1° MAMÃO FORMOSA: Substituindo o mamão havaí (maior valorização de agosto) no topo do ranking de setembro, o formosa registrou menor oferta no mês passado. Assim, os preços da variedade se elevaram em expressivos 124% na média das regiões (com exceção do RN) em relação a agosto. E a valorização poderia ter sido até maior – não fossem os baixos patamares de preços do havaí, que atraíram o consumidor. Em outubro, porém, houve aumento de oferta do mamão nas regiões produtoras, devido ao clima mais quente e à colheita de novas roças, principalmente no Espírito Santo e na Bahia. Assim, as cotações podem recuar.

2° LIMA ÁCIDA TAHITI: No segundo lugar entre as maiores valorizações de setembro, a lima ácida tahiti foi favorecida pela baixa oferta paulista no período de entressafra. Além disso, com o clima mais quente e seco no mês passado, grande parte dos frutos não chegou ao estágio de maturação demandado pelo mercado de mesa, cenário que reduziu ainda mais o volume disponível. Atrelado a isso, houve intensificação da demanda em meados daquele mês, fator que fez com que as cotações disparassem – alcançando, inclusive, a maior média de 2017, até então. Para outubro, a expectativa é de manutenção da baixa oferta e, consequentemente, dos preços firmes, com retomada das atividades de colheita apenas em novembro. Para isso, porém, é necessário que as chuvas retornem com mais intensidade até o fim deste mês, para impulsionar o crescimento das frutas nas árvores.

3° CENOURA: Terceira maior valorização de setembro, a cenoura registrou menor oferta naquele mês, em decorrência das baixas temperaturas durante o plantio e o desenvolvimento, bem como do clima seco dos últimos meses, que impactam o crescimento secundário das raízes. Para outubro, a expectativa é de que os preços da cenoura em São Gotardo (MG) continuem acima dos custos de produção, uma vez que a área colhida não deve apresentar grandes alterações. Além disso, mesmo com o maior volume de chuvas previsto para este mês, nem todas as áreas afetadas pelo clima seco serão recuperadas. Com isso, a disponibilidade da hortaliça pode continuar controlada.

QUEDAS

1° MANGA TOMMY: Pelo terceiro mês consecutivo entre as maiores quedas do ranking, a manga tommy foi, novamente, impactada pela elevada oferta em setembro – principalmente no Vale do São Francisco (PE/BA). Além disso, as exportações da fruta aos Estados Unidos ganharam ritmo apenas no fim daquele mês, fator que manteve elevado o volume da manga no mercado doméstico e causou queda generalizada dos preços de todas as variedades, em todas as regiões. Para outubro, com o período de pico de exportações aos EUA e à Europa, a expectativa é de que o volume da fruta se reduza – amenizando o cenário de desvalorização.

2° CEBOLA (NE): Segunda maior desvalorização de setembro, a cebola do Nordeste registrou aumento da oferta a partir da segunda quinzena daquele mês, após o período de entressafra (de julho a setembro) em Irecê (BA) e no Vale do São Francisco (PE/BA). Para outubro, as atividades de campo destas praças produtoras devem se intensificar – sendo prevista a colheita de 35% do total da área do segundo semestre em Irecê e de 30% do Vale. Porém, devido à menor competitividade com outras regiões, como SP, MG e GO, que estarão em final de safra, os preços podem reagir.

3° BATATA: Terceira maior queda dos preços em setembro, a batata ágata foi impactada pelo período de pico de oferta da safra de inverno em Vargem Grande do Sul (SP) e Cristalina (GO) - somado à produção de outras praças e ao aumento da produtividade nacional. Além disso, com as altas temperaturas registradas naquele mês, o tubérculo perdeu a qualidade, o que prejudicou o escoamento. Para outubro, com a proximidade do final da safra de Vargem Grande do Sul e pela desaceleração em GO, as cotações podem se recuperar – mesmo com a intensificação da colheita de inverno do Sudoeste Paulista.

Quais as suas apostas para outubro? Acompanhe as análises de mercado semanais no site HF Brasil e aguarde os resultados do próximo ranking!

Fonte: hfbrasil.org.br

")